Untuk yang berhasrat nak beli rumah tapi tiada masa nak godek buku hartanah, bolehlah ikuti artikel ni. Panduan Dan Cara Beli Rumah Dari A – Z ni ambe dah cedok aspek-aspek utama yang tuan puan kena tahu sebelum buat belian.

Mudah-mudahan tuan puan akan lebih bersedia untuk buat belian setelah selasai baca artikel.

Tujuan Beli Rumah

Sebelum beli rumah tuan puan kena tahu tujuan belian. Tujuan pembelian ni akan menentukan rumah apa yang patut dibeli. Ada banyak sebab seseorang membeli rumah. Tapi secara amnya boleh dikategorikan kepada dua.

Beli Untuk Diduduki

Ciri-ciri rumah yang beli untuk diduduki adalah untuk kemudahan. Antaranya termasuklah:

- Mempunyai akses yang mudah ke tempat kerja.

- Jarak ke tempat kerja adalah berpatutan. Sebolehnya dekat dengan tempat kerja isteri.

- Berdekatan dengan kemudahan awam seperti sekolah, hospital dan balai polis.

- Mempunyai kejiranan yang baik.

- Kadar jenayah yang rendah.

Namun elok juga pada masa yang sama rumah yang diduduki tu tuan puan consider sebagai pelaburan jangka panjang.

Nak lagi untuk golongan muda yang mungkin akan berpindah ke rumah lain pada masa hadapan.

Sudah pasti tuan puan tak mahu bila berpindah ke rumah lain, rumah sebelum tu tidak dapat dijual atau disewakan dengan harga yang baik.

Beli Sebagai Pelaburan

Kalau beli sebagai pelaburan, tuan puan akan lebih mengambil berat pulangan yang tuan puan akan terima dari pelaburan.

Beli rumah sebagai pelaburan juga ada matlamat berasingan. Beli untuk pulangan sewa atau kenaikan harga?

Beberapa metrik tuan puan boleh guna untuk mengukur potensi pelaburan:

- Kadar sewa semasa dan kadar pulangan sewa

- Peratus lampau kenaikan sewa

- Peratus lampau kenaikan harga rumah

- Anggaran pulangan atas pelaburan (Return on investment)

- Discounted cashflow dan net present value.

Nak Beli Rumah Jenis Apa?

Ada banyak jenis rumah yang tuan puan boleh beli.

- Banglo

- Semi D

- Teres

- Rumah bandar (Townhouse)

- Pangsapuri / pangsapuri servis / kondominium

Sebenarnya jenis rumah ni bergantung kepada tujuan, kecenderungan dan bajet tuan puan. Kalau nak duduk mana-mana pun boleh.

Janji kena dengan ciri-ciri yang ambe dah huraikan pada bahagian sebelum ni.

Kalau sebagai pelaburan ada beza. Di Lembah Klang ni, rumah yang bertanah biasanya kadar pulangan sewa tidak setinggi rumah pangsapuri atau kondominium.

Rumah pangsapuri atau kondominium pula kadar kenaikan harga mungkin tidak secepat rumah bertanah.

Ye lah, tanah tu merupakan satu komoditi yang semakin berkurangan. Sebab tu harga mungkin lebih cepat naik.

Pastikan anda dah buat kajian sebelum buat belian.

Rumah Jenis Tanah Berstatus Komersil

Bila tuan puan beli rumah, terutamanya pangsapuri, pastikan tuan puan dah semak status tanah rumah tersebut.

Pangsapuri servis, SOHO dan SOVO misalnya dibina atas tanah komersil.

Rumah jenis kadar utiliti dan cukai pintu lebih tinggi.

Untuk belian rumah pertama pula, tiada diskaun duti setem diberikan untuk belian hartanah di atas tanah komersil.

Adakah haram membeli rumah seperti ini? Tidak haram. Huhu. Bahkan pangsapuri servis ni memang memudahkan sebab kebiasaannya ada lot kedai.

Yang pentingnya tuan puan tahu apa yang tuan puan beli.

Jenis Hak Milik Tanah

Sebelum tuan puan buat belian elok tuan puan ambil kira tentang jenis hak milik tanah. Nak semak jenis hak milik tanah ni boleh tengok pada geran rumah.

Jenis hak milik tanah menentukan tempoh pegangan tanah oleh tuan puan. Selain itu ianya juga akan menentukan berapa lama tempoh pindah milik daripada penjual kepada pembeli.

Hak Milik Kekal (Freehold)

Pegangan hak milik kekal adalah pegangan untuk selama-lamanya. Berbeza dengan hak milik pajakan, hak milik kekal tiada had masa.

Tempoh untuk pindah milik semasa belian juga lebih pendek. Di Lembah Klang secara amnya, kebanyakan tanah freehold tidak mempunyai sekatan.

Ini bermakna proses pindah milik tidak perlu mendapat kebenaran daripada pihak berkuasa negeri.

Oleh itu proses pindah milik rumah freehold daripada pemilik kepada pembeli lebih mudah dan boleh dimuktamadkan sekitar 4 bulan daripada tarikh perjanjian jual beli.

Namun ada juga tanah berstatus hak milik kekal yang mempunyai sekatan.

Contohnya tanah di sekitar Nilai dan Seremban perlu mendapat kebenaran daripada pihak berkuasa negeri sebelum pindah milik.

Hak Milik Pajakan (Leasehold)

Hak milik pajakan atau leasehold merupakan suatu pegangan bertempoh. Tanah tersebut dipajak oleh kerajaan negeri kepada tuan tanah biasanya untuk tempoh selama 99 tahun.

Ini bermaksud tanah tersebut bukan milik tuan puan secara mutlak.

Bila habis tempoh, tuan puan boleh memilih untuk menyambung tempoh pajakan dengan bayaran premium atau tanah tersebut diambil semula oleh kerajaan negeri.

Proses pindah milik hartanah jenis hak milik pajakan adalah sedikit lama berbanding dengan hak milik kekal. Ini kerana proses mesti mendapat kebenaran daripada pihak berkuasa negeri.

Kebiasaannya proses pindah milik dapat dimuktamadkan sekitar 6-10 bulan dari tarikh perjanjian jual beli.

Satu perkara yang tuan puan kena tahu tentang hak milik pajakan ialah proses pindah milik antara penjual Bumiputera dan pembeli bukan bumiputera adalah sukar.

Ini kerana kerajaan negeri biasanya mempunyai polisi dan juga suatu kuota untuk menjaga pegangan bumiputera dalam hartanah.

Biasanya pindah milik antara bumiputera dan bukan bumitera tidak akan diluluskan.

Dalam kes sebegini, pembeli dan penjual boleh buat rayuan. Namun kebarangkalian untuk lulus adalah sangat rendah dan hanya dibenarkan dalam situasi tertentu sahaja.

Satu lagi kekurangan rumah berstatus ini ialah, jika baki pajakan tinggal kurang 50 tahun, kebarangkalian bank nak beri pinjaman tu adalah rendah.

Tanah Rizab Melayu

Hartanah berstatus Tanah Rizab Melayu atau Malay Reserved hanya boleh dipindah milik daripada pemilik dan pembeli berbangsa Melayu.

Kedua-dua jenis hak milik kekal dan hak milik pajakan boleh jadi berstatus Tanah Rizab Melayu.

Nak kenal pasti Tanah Rizab Melayu ni dekat geran. Dekat status pegangan pada geran tu akan tulis Malay Reserved.

Lot Bumiputera

Lot Bumiputera merujuk kepada lot yang boleh dipindah milik kepada Bumiputera sahaja.

Semasa pemaju membina suatu projek perumahan, pihak berkuasa akan menetapkan suatu kuota yang mesti dijual kepada Bumiputera sahaja.

Rumah jenis freehold dan leasehold berstatus lot bumiputera tidak boleh dijual kepada bukan bumiputera.

Namun begitu, rumah freehold berstatus lot bumiputera boleh dijual kepada bukan bumiputera setelah status tanah ditukar menjadi hakmilik individu daripada pemaju.

Lain-lain Jenis Hak milik

- Hak milik induk (master title): merujuk kepada status tanah yang masih belum dipecahkan lotnya daripada nama pemaju kepada nama pembeli.

- Hak milik individu: ialah status tanah untuk rumah bertanah yang mana ianya sudah dipecahkan lotnya daripada nama pemaju kepada nama pembeli.

- Hak milik strata: ialah status tanah untuk rumah tinggi (high rise) yang mana ianya sudah dipecahkan lotnya daripada nama pemaju kepada nama pembeli.

Hak Milik Kekal vs Hak Milik Pajakan?

Ramai yang mempunyai dilema ni. Nak beli rumah freehold ke leasehold. Ada banyak juga pendapat. Di bawah ni pendapat ambe (yang mungkin tak betul juga).

Jika ada dua rumah bersebelahan, satu freehold dan satu leasehold, sama cantik dan sama saiz. Pilihlah freehold. Nescaya menjadi milik tuan puan selamanya. Huhu.

Jika beli rumah untuk diduduki, pilih sahaja salah satu. Kalau beli sebagai pelaburan pula, freehold dan leasehold tu kurang penting. Yang penting sekali permintaan dengan rumah tu.

Ambe bagi satu contoh dekat Shah Alam. Ada dua kondominium Puri Aiyu berstatus freehold di Seksyen 22 dan Acappella Residence di Seksyen 13 Shah Alam, berstatus leasehold.

Jarak antara kedua kondominium ni sekitar 1.5 kilometer sahaja. Acappella Residence tu walaupun berstatus leasehold dan mempunyai saiz yang lebih kecil, harga dan sewanya lebih tinggi daripada Puri Aiyu yang berstatus hak milik kekal.

Ini kerana lokasi Acappella tu lebih strategik, mempunyai penyelenggaraan yang lebih baik dan permintaan tinggi oleh penyewa tempatan dan bukan tempatan.

Ada artis dok situ der. Huhu.

Antara freehold dan leasehold, pilih demand.

Nota: Seperti yang ambe beritahu di atas, sebolehnya elakkan beli rumah leasehold yang mana baki tempoh pajakan sekitar 50. Nak jual balik mungkin sukar.

Kos Membeli Rumah

Secara amnya, tuan puan perlu sediakan jumlah tunai sebanyak 13% -15% dari harga rumah untuk kos belian rumah di bawah.

Deposit

Deposit untuk membeli rumah adalah sebanyak 10% daripada nilai rumah.

Bila dah bersetuju nak buat belian, tuan puan akan bayar wang tanda jadi (Booking fee) sebanyak 3.18% kepada agensi hartanah atau peguam sebagai pemegang amanah.

Tuan puan kemudian akan memohon pinjaman perumahan. Jika tiada masalah pinjaman biasanya lulus dalam tempoh 10 hari berkerja.

Tuan puan kemudian akan tandatangan perjanjian jual beli dan bayar baki deposit 6.82%.

Kos Guaman Dan Duti Setem

Secara kasarnya tuan puan kena sediakan tunai sebanyak 3% – 5% daripada nilai rumah untuk kos guaman dan duti setem.

Kos guaman termasuk kos fi profesional peguam, disbursement dan juga duti setem. Kos guaman ni pula akan dikenakan pada dua perjanjian: perjanjian jual beli dan perjanjian pinjaman perumahan.

Untuk perjanjian jual beli, kos guaman dan duti setem ni biasanya peguam akan kenakan caj permulaan sekitar RM500 sebelum draf perjanjian dibuat. Kemudian setelah perjanjian jual beli ditandatangani peguam akan hantar amaun penuh untuk dijelaskan.

Bagi perjanjian pinjaman perumahan pula, kebanyakan bank mengizinkan amaun dipinjam dan disertakan dalam pinjaman perumahan. Namun ada juga sesetengah pakej pinjaman yang tidak membolehkan.

Sebagai contoh, Skim Rumah Pertamaku dan Skim Perumahan Belia. Untuk skim ini tuan puan kena bayar tunai kos guaman dan duti setem.

Kos-kos lain

Untuk pinjaman perumahan ada juga kos insuran dan penilaian yang perlu ditanggung. Kos ini biasanya disertakan ke dalam pinjaman perumahan. Tapi elok juga anda tanyakan jurubank untuk kepastian bagi pakej yang dipilih.

Kelayakan Pinjaman Perumahan

Ramai yang nak beli rumah tapi kurang bersedia dari segi kelayakan pinjaman perumahan. Nak beli rumah ni tuan puan kena bersedia dari awal.

Dalam bahagian ni ambe akan sentuh tentang persediaan awal dan persediaan semasa nak mohon pinjaman.

Persediaan Awal Untuk Memohon Pinjaman Perumahan

1) Pastikan perkerjaan berstatus tetap.

Bank menilai kestabilan pendapatan anda melalui status kerja. Jika berstatus sementara atau kontrak, agak sukar untuk bank meluluskan pinjaman.

Jika tuan puan baru mula berkerja, mungkin kena tunggu sementara tuan puan sudah menerima status perkejaan tetap. Alah, tak lama pun insyaAllah. Biasanya 3-6 bulan.

Namun ada juga pengecualian. Sesetengah bank masih boleh menerima permohonan penjawat awam yang berstatus kontrak tapi dah berkerja lebih 6 bulan.

2) Semak penyata EPF dan pastikan majikan mencarum tepat masa.

Ambe pernah terima klien yang kelayakan pinjaman perumahannya cukup kukuh. Namun sebelum tu dia tak pernah semak penyata EPF. Semasa nak beli rumah, baru lah dapat tahu majikan beliau tidak mencarum tepat masa. Ada lompong antara bulan.

Perkara tu kemudian jadi isu dekat bank. Borang EA bayaran cukai pula tidak disimpan. Permohonan pinjaman dia kemudian ditolak.

Klien ambe tu kemudian naik turun berjumpa majikan dan majikan bersetuju mengeluarkan surat, kerana masalah teknikal. Pembeli ambe tu kemudian buat permohonan semula dan lulus pinjaman.

Walaupun nampak macam happy ending, tapi perkara ini boleh dielakkan jika pembeli mempunyai lebih kesedaran. Nasib baik pemilik rumah tu steady, kalau tidak mungkin hangus wang tanda jadi kerana menunggu agak lama untuk kelulusan pinjaman.

3) Pastikan gaji yang diterima dalam penyata bank sama dengan slip gaji

Ini juga penting. Anda kena pastikan gaji yang diterima dalam penyata bank tu sama dengan slip gaji. Kalau tak sama, memang banyak masalah yang akan timbul.

4) Bayar cukai pendapatan tahunan

Antara dokumen sokongan yang diperlukan oleh bank ialah borang EA. Jadi amat penting untuk anda membayar cukai secara tepat masa.

Satu perkara yang anda kena tahu. Majoriti majikan membuat potongan cukai berkala (PCB) daripada gaji bulanan anda. Sebenarnya amaun yang ditolak tu boleh dijimatkan dengan membuat potongan semasa menghantar tax return pada setiap tahun.

Jangan buat amal jariah pula. Bayar cukai secukupnya tapi elakkan bayar lebih.

5) Elakkan daripada terlewat bayaran apa-apa komitmen dengan institusi kewangan.

Bank menilai kelayakan tuan puan melalui skor kredit. Antara faktor yang menyumbang kepada skor kredit yang baik adalah melalui pattern bayaran yang anda buat untuk komitmen sedia ada.

Data bayaran ini diperoleh bank melalui sistem CCRIS yang diurus oleh Bank Negara. Kelewatan bayaran melebihi 2 bulan tunggakan akan menyebabkan permohonan anda ditolak. Bank mungkin masih terima jika kelewatan hanya sebulan.

Tapi pembeli akan di anggap sebagai berisiko dan mungkin kadar faedah yang dikenakan adalah lebih tinggi. Oleh sebab itu, rekod CCRIS ni anda perlu jaga betul-betul sebelum layak membuat pinjaman perumahan.

Selain itu ada juga beberapa perkara yang tuan puan kalau boleh jauhi. Perkara ini sangat berleluasa untuk orang kita dan menjadi antara penyebab utama kenapa seseorang tu tak layak mendapat pinjaman perumahan.

- Jika tuan puan mempunyai pinjaman PTPTN, bayar tepat pada masa. Kalau ada tunggakan, bayar dengan segera atau hadir ke pejabat PTPTN untuk buat rescheduling.

- Elakkan jual aset seperti kereta atau tanah melalui kaedah sambung bayar. Ramai juga pembeli yang sudah mempunyai kewangan yang kukuh tapi tidak boleh buat belian rumah. Ini kerana mereka mempunyai masalah CCRIS atas sebab pembeli kereta tersebut tidak membayar ansuran bulanan. Tuan puan kena ingat, dalam kedah sambung bayar ni, aset tersebut masih lagi atas nama tuan puan.

- Elakkan daripada menjadi penjamin. Jika orang yang dijamin tu tak bayar pinjaman, CCRIS tuan puan akan terima kesan yang tidak baik.

6) Minimumkan bilangan kad kredit dan guna secara bijak

Ambe sarankan tuan puan minimumkan bilangan kad kredit. Kad kredit ni walaupun tak diguna akan dikira sebagai komitmen. Kebanyakan bank mengambil 5% daripada had maksimum kad kredit anda sebagai komitmen.

Selain itu tuan puan juga disarankan guna kad kredit dengan bijak. Elakkan daripada berhutang separuh daripada had maksimum kad kredit anda.

Jika lebih separuh, bank menandaikan tuan puan sangat mempunyai kebergantungan dengan kad kredit.

7) Baki Simpanan

Bank juga menilai baki simpanan anda pada setiap bulan. Jika tuan puan terima gaji RM5,000 sebulan, baki penyata akaun bank tu kalau boleh mempunyai amaun tidak kurang daripada RM1,000.

Persediaan Bila Nak Memohon Pinjaman Perumahan

Bila tuan puan dah bersedia nak beli rumah tu, eloklah buat perkara berikut.

- Semak laporan CCRIS. Tuan puan boleh cetak laporan CCRIS ni di Bank Negara. Laporan CCRIS ni nak pastikan tiada kelewatan pembayaran apa-apa komitmen dengan bank.

- Buat pre-qualification dengan jurubank. Tuan puan juga boleh hubungi jurubank untuk buat saringan awal dari segi kelayakan pinjaman perumahan. Jurubank boleh beritahu berapa jumlah pinjaman yang boleh dipohon berdasarkan pendapatan tuan puan.

- Sediakan dokumen selengkapnya. Untuk membeli rumah pastikan dokumen sokongan adalah lengkap. Bagi mereka yang berkerja tetap, berikut adalah dokumen yang diperlukan:

- Salinan kad pengenalan

- Slip gaji 3 bulan

- Bank statement 3 bulan

- EPF statement dan /atau borang EA

- Dokumen sokongan untuk pendapatan sampingan (sewa, ASB dll.)

- Surat tunjuk minat membeli rumah (surat tawaran / tunjuk minat / ‘booking form’)

Semak Kelayakan Pinjaman Perumahan

Ambe pasti untuk yang bakal beli rumah, pasti tertanya-tanya soalan ni: boleh lulus ke tidak kalau saya memohon pinjaman perumahan?

Sebenarnya tuan puan boleh buat anggaran sendiri untuk tahu boleh lulus atau tidak. Tapi nak kira ni mungkin sedikit leceh sebab kena tahu formula.

Tapi jangan bimbang. Tuan puan boleh gunakan Kalkulator Semak Kelayakan Pinjaman Perumahan yang ambe sediakan.

Memohon Pinjaman Perumahan

Berapa Margin Pinjaman Perumahan Saya Boleh Dapat?

Jika rumah pertama tuan puan layak dapat sehingga 90%. Misal kata rumah tu berharga RM100,000. Amaun pinjaman yang boleh diterima ialah RM90,000. Maknanya RM10,000 mesti dibayar secara tunai sebagai deposit

Margin pinjaman untuk rumah kedua masih sehingga 90%.

Untuk margin pinjaman perumahan ketiga lain pula ceritanya. Sekitar tahun 2011 tak silap ambe, margin ni diturunkan daripada 90% kepada 70% sehingga sekarang.

Masa tu kononnya kerajaan nak kawal harga rumah dari spekulator. Tapi tak berjaya pun, harga rumah tetap meningkat saban tahun.

Satu perkara lagi, margin pinjaman perumahan ni dikira berdasarkan bilangan hutang dengan bank. Jika rumah pertama dan kedua masih lagi ada hutang, margin pinjaman rumah ketiga ialah 70%.

Tapi kalau rumah pertama atau kedua tu hutang dah bayar habis, rumah yang ingin dibeli seterusnya tu jadi 90% semula.

Jadi ingat ni tuan puan. Margin ni bukan bergantung kepada bilangan rumah. Tapi berdasarkan bilangan pinjaman dengan bank.

Selain itu bank juga akan berikan tambahan 5% daripada harga rumah. 5% ini untuk cover kos guaman, duti setem dan penilaian rumah untuk mendapat pinjaman perumahan.

Implikasi Pinjaman Bersama Terhadap Margin Pinjaman Perumahan

Pinjaman bersama ni ada implikasi kepada margin pinjaman untuk belian rumah ketiga. Untuk bakal pelabur, ambe sarankan tuan puan rancang betul-betul belian.

Macam ambe beritahu sebelum ni rumah pertama margin 90%, kedua 90% dan rumah ketiga 70%.

Untuk sepasang suami isteri, mereka layak membeli 4 rumah dengan margin pinjaman perumahan 90% – 2 isteri dan 2 suami.

Tapi jika tuan puan buat pinjaman bersama untuk beli rumah, bank kira suami DAN isteri dah guna kuota 90% yang pertama.

Sepatutnya tuan puan boleh beli 4 rumah dengan margin 90%, tapi hanya boleh beli 3 rumah sahaja dengan margin pinjaman 90% setelah buat pinjaman bersama.

Jika rumah seterusnya tuan puan buat pinjaman pertama sekali lagi, bank kira kedua anda dan pasangan dah ada 2 rumah. Jadi hanya 2 rumah sahaja yang tuan puan boleh dapat margin 90%. Rumah seterusnya akan jadi 70%.

Cara Beli Rumah Tanpa Modal

Ambe juga suka nak sentuh tentang belian rumah tanpa modal ni. Kebiasaannya macam mana tuan puan boleh beli rumah tanpa modal melalui cara berikut:

- Guna skim pinjaman 100%

- Mark-up harga rumah untuk dapat pinjaman lebih

- Buat pengeluaran KWSP.

Satu benda yang ambe nak perbetulkan salah tanggapan ramai. Beli rumah tanpa modal selalunya kena ada wang juga. Anggaran ambe lebih kurang 14-15% daripada harga rumah yang dibeli.

Ini kerana:

- Tuan puan masih perlu membayar wang tandajadi (“booking fees”) sebagai komitmen untuk beli sesuatu rumah. Biasanya 3% dari nilai rumah. Sepanjang kerjaya ambe, ambe tak pernah lagi jumpa pemilik rumah yang benarkan tiada wang tandajadi dikenakan.

- Pemilik rumah juga kebiasaannya memerlukan baki deposit 7% semasa tandatangan perjanjian jual beli. Untuk pembeli yang guna skim pinjaman 100%, ada sesetengah pemilik yang mungkin bermurah hati untuk benarkan baki deposit dibayar semasa “disbursement”. Tapi jarang sangatlah berlaku.

- Tuan puan juga kena bayar tunai kos guaman untuk perjanjian jual beli dan mungkin perjanjian pinjaman perumahan.

Setelah selesai semua transaksi jual beli, bank kemudian akan bayar balik kos deposit tuan puan. Kos transaksi untuk guaman dan duti setem bank tak cover.

Guna Skim Pinjaman 100%

Ada beberapa skim di pasaran yang membolehkan pembeli rumah dapat pinjaman 100%. Antara skim tersebut ialah:

Skim Rumah Pertamaku

Skim Rumah Pertamaku ni kerajaan umum pada bajet 2011. Tujuan skim ni adalah untuk bantu golongan muda untuk dapatkan rumah. Boleh dikatakan majoriti bank tempatan ada menawarkan skim ni.

Sepanjang pengalaman ambe, ramai juga jurubank yang tak berapa nak buat skim ni. Ambe pun tak pasti kenapa. Ada yang sampai kata skim ni dah tak wujud.

Namun dalam Skim Rumah Pertamaku ni ambe puji Bank Islam. Pernah 2 kes ambe hantar ke sana dan alhamdulillah klien ambe lulus dengan cemerlang.

Skim Rumah Pertamaku dekat Bank Islam ni juga kadar keuntungan yang bank kenakan adalah rendah. Klien ambe dulu dapat 4.5% untuk 35 tahun. Seorang lagi dapat 4.7%, kerana ada rekod CCRIS terlewat bayar sebulan pinjaman kereta.

Jurubank Bank Islam pernah beritahu Skim Pertamaku tidak seketat skim biasa. Jadi untuk pembeli pertama, ambe sangat sarankan anda guna skim ni.

Namun begitu, skim ini ada syarat tersendiri. Bukan semua orang boleh mohon. Syarat ni tuan puan boleh rujuk di laman web Skim Rumah Pertamaku.

Satu perkara yang tuan puan kena tahu. Skim ini tak cover tambahan kos guaman, duti setem dan nilaian. Jadi kos-kos ni tuan puan kena tanggung sendiri.

Skim Perumahan Belia

Skim Perumahan Belia ni pula dipelopori oleh Bank BSN. Kemudian ada beberapa bank lain turut tawarkan skim yang lebih kurang sama.

Skim Perumahan Belia ni lain sikit daripada Skim Rumah Pertamaku. Untuk 2 tahun pertama, kerajaan akan beri subsidi untuk bayaran bulanan pinjaman perumahan sebanyak RM200.

Contoh kata bayaran bulanan ialah RM700. Tuan puan hanya bayar RM500 untuk 2 tahun pertama. Pada tahun ketiga baru lah bayaran bulanan kembali kepada asal RM700.

Wah, macam best kan?

Nanti dulu. Ada udang di sebalik batu. Huhu. Kadar keuntungan yang bank kenakan untuk skim ni agak tinggi sekitar 5.2%. Ini jauh berbeza dengan Skim Rumah Pertamaku yang boleh jadi serendah 4.4%.

Selain itu, sama macam Skim Rumah Pertamaku, Skim Perumahan Belia ini juga tak cover kos guaman, duti setem dan nilaian dalam pinjaman. Kos ini tuan puan bayar tunai.

Skim ini juga bersyarat dan ambe sarankan tuan puan rujuk di cawangan BSN untuk maklumat lanjut.

Mark-up Harga Rumah

Teknik mark-up harga rumah ni suatu cara di mana pembeli beli rumah dengan suatu harga. Harga tu kemudian dinaikkan (Harga mark-up) dalam perjanjian jual beli. Bila harga naik, sudah tentu pinjaman pun dapat lebih.

Biasanya pembeli buat cara ni untuk menampung kos deposit dan kos belian. Ada juga nak dapat duit ekstra.

Beza antara harga mark-up dan harga belian sebenar tu kemudian akan diterima oleh pembeli. Wang tu tak dapat terus. Pembeli dapat wang di hujung proses jual beli selepas tukar nama rumah.

Tempoh untuk dapat duit tu juga bergantung kepada status hartanah. Sama ada hak milik kekal atau hak milik pajakan. Geran induk atau geran individu.

Guna cara mark-up ni banyak keburukannya:

- Bayaran bulanan rumah lebih tinggi. Ini mungkin akan menyebabkan perubahan gaya hidup yang ketara.

- Kebolehan tuan puan untuk buat pinjaman seterusnya semakin rendah.

- Kos guaman dan duti setem meningkat.

- Jika pemilik rumah dikenakan cukai RPGT, besar kemungkinan mereka akan caj tuan puan bahagian yang tuan puan markup.

Tapi tuan puan nampak tak apa yang tak kena? Cara ni seolah-olah pembeli mengelirukan bank untuk dapatkan pinjaman lebih.

Ada orang kata tak mengapa sebab mampu bayar dan pemilik setuju. Tapi tipu tetap tipu. Huhu.

Tuan puan. Ambe nasihatkan tak payah la guna cara ni. Kalau tuan puan berdisiplin, bersedia dan menyimpan dari awal, tuan puan akan dapat juga beli rumah.

Buat Pengeluaran KWSP

Ambe pun tak pasti sama ada pengeluaran KWSP ni boleh letak bawah kategori belian tanpa modal. Ye lah duit KWSP tu pun sebenarnya duit dan modal tuan puan.

Cara beli rumah dengan buat pengeluaran KWSP ni memang lazim.

Dengan membuat pengeluaran KWSP tuan puan dapat keluarkan perbezaan antara harga beli dan amaun pinjaman + tambahan 10%.

Contoh kata rumah tu berharga RM100,000 dan pinjaman ialah RM80,000. Tuan puan boleh keluarkan amaun RM20,000 (RM100,000 – RM80,000) dan juga tambahan 10% daripada harga rumah iaitu RM10,000.

Jumlah amaun maksimum yang boleh dikeluarkan ialah RM30,000. Tapi sudah pastilah, dengan syarat ada amaun yang mencukupi dalam akaun 2 KWSP.

Satu perkara yang tuan puan kena ketahui tentang KWSP ni, jika tuan puan guna pakej pinjaman 100%, amaun yang boleh dikeluarkan hanyalah 10% daripada harga rumah. Bukan lagi beza pinjaman dan harga + 10%.

Pakej Pinjaman Perumahan

Jika anda seorang muslim, sudah pasti pilihlah pinjaman yang patuh syariah. Dari segi pakej kadar berubah atau tetap pula bergantung kepada tuan puan. Ambe cadangkan ambil kadar keuntungan berubah berbanding kadar keuntungan tetap.

Bukan apa, kadar faedah / keuntungan tetap tu sedikit mahal berbanding kadar berubah. Kebarangkalian kadar berubah tu untuk naik lebih tinggi daripada kadar tetap juga sangatlah rendah walaupun risiko tu ada.

Kadar Faedah / Keuntungan Pinjaman Perumahan

Untuk semak kadar faedah / keuntungan bagi suatu pinjaman perumahan ni boleh rujuk dekat Loanstreet. Namun tuan puan kena ambil perhatian.

Tidak semestinya tuan puan akan dapat kadar faedah / keuntungan seperti yang diiklankan. Kadar ini bergantung kepada skor kredit tuan puan, pakej pinjaman dan juga harga rumah.

Jika bank menilai pembeli sebagai berisiko atas sebab pernah terlewat bayar atau berkerja di industri yang di anggap berisiko misalnya, kadar faedah mungkin lebih tinggi. Untuk harga rumah pula, semakin rendah harga rumah, semakin tinggi kadar faedah.

Pada tahun 2016, kadar faedah yang normal adalah sekitar 4.4% ke 4.8%.

Prosedur Beli Rumah

1) Buat Kajian Rumah Yang Ingin Dibeli

Adalah menjadi tanggungjawab pembeli untuk buat kajian atau homework bagi rumah yang nak beli. Jangan harapkan ejen, peguam atau jurubank pula. Tugas mereka ni adalah untuk ‘get the job done‘. Akhir sekali pemilik rumah tu adalah tuan puan.

Sebelum pergi inspection rumah pastikan tuan puan dah tahu serba sedikit tentang:

- Lokasi rumah dan persekitaran kawasan.

- Kemudahan setempat seperti masjid, balai polis, sekolah dan hospital.

- Nilai pasaran rumah di sekitar kawasan tersebut. Ini penting supaya pembeli tidak membayar harga yang lebih.

- Akses jalan yang berdekatan.

- Pulangan sewa rumah, anggaran pulangan pelaburan dan lain-lain untuk mereka yang beli sebagai pelaburan.

2) Hubungi Ejen Hartanah Untuk Temujanji Inspection

Hubungi ejen hartanah dan buat temujanji. Ejen hartanah yang baik akan bertanyakan tentang persediaan anda membeli rumah.

Anda jangan melenting. Bila anda berkerjasama dan ejen hartanah tahu anda layak membeli rumah, dia akan bersungguh-sungguh untuk bantu anda. Percayalah cakap ambe. Sebab ambe pun sama. Kiki.

Bila buat temujanji seeloknya buat pada siang hari untuk lihat kawasan persekitaran. Manalah tahu rumah berhadapan dengan kubur tapi tak nampak di malam hari. Kahkah.

Tapi bila datang siang ni ada kekurangan juga terutamanya untuk pangsapuri kos sederhana. Pembeli sukar tak dapat idea kesesakan di suatu kawasan terutamanya tempat parkir kereta.

3) Inspection Rumah

Pada hari inspection fokusnya adalah rumah tersebut. Ketika ini beberapa perkara yang tuan puan perlu beri perhatian.

- Kedudukan hartanah: di mana terletaknya hartanah tersebut. Untuk pangsapuri contohnya, di tingkat berapa? Lihat persekitaran. Adakah perkara-perkara yang mungkin menyebabkan tuan puan atau bakal penyewa tidak selesa tinggal di situ? Misalnya rumah yang dekat dengan pencawang elektrik atau loji kumbahan.

- Kejiranan: Ambil feel kejiranan di kawasan tersebut. Dengan siapa tuan puan akan berjiran? Ada sesetengah kawasan perumahan terutamanya pangsapuri majoriti penduduknya adalah keluarga. Ada student. Dan ada pekerja asing. Adakah kejiranan ini sesuai dengan tujuan belian anda?

- Penyelenggaraan: Adakah rumah atau pangsapuri di senggelara dengan baik? Bagaimana dengan kebersihan. Dan berapa caj penyelenggaraan sebulan? Tuan puan juga boleh temu bual jiran sekitar untuk dapatkan maklumat ni.

- Kondisi: Ambil perhatian kerosakan yang ada dalam rumah untuk tuan puan buat nilaian. Ada 4 jenis kerosakan yang tuan puan kena berhati-hati. Rumah yang retak, kebocoran, saluran paip tersumbat dan masalah wiring. Kerosakan ini mungkin memerlukan kos pembaikan yang agak tinggi dan lama untuk diperbetul.

Nota: keretakan pada rumah sebenarnya biasa berlaku. Jika tuan puan nampak seperti retak cat, itu tak mengapa dan mudah diperbetul. Namun keretakan struktur itu lebih serius.

Selain itu, tuan puan juga kena ambil perhatian jika rumah dijual besama-sama dengan perabot. Ambil butiran perabot yang ada. Jika tuan puan jadi membeli rumah tersebut, pastikan senarai perabot dimasukkan ke dalam perjanjian jual beli rumah.

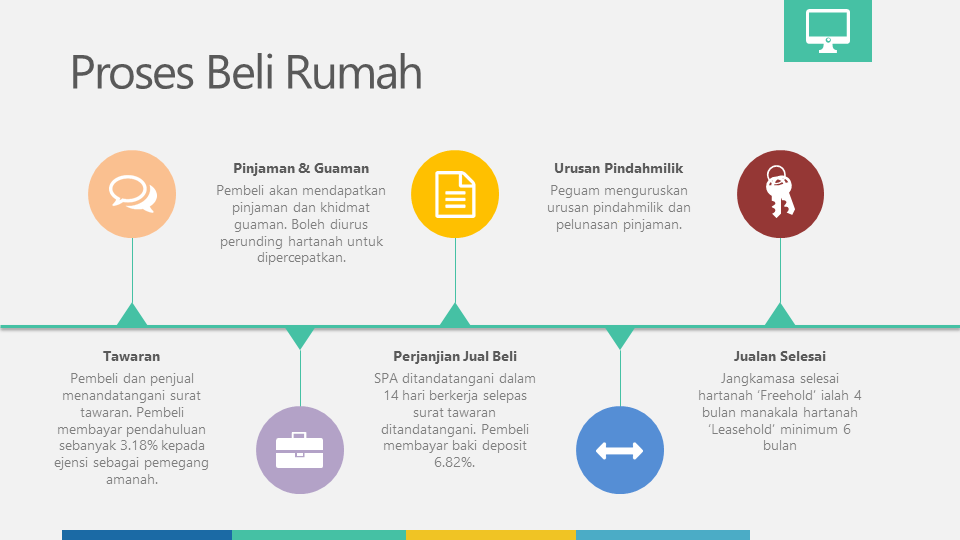

4) Membuat Tawaran

Setelah memilih hartanah untuk dibeli, tuan puan akan menandatangani surat tawaran. Tuan puan dinasihatkan supaya meneliti terma-terma dalam surat tawaran tersebut.

Terma-terma ini penting untuk tuan puan patuhi. Kegagalan pembeli untuk mengikut terma ni boleh menyebabkan wang tanda jadi hangus. Antara terma dalam borang tandajadi tersebut ialah:

- Berapa lama tempoh yang tuan puan ada untuk memohon pinjaman perumahan dan tandatangan perjanjian jual beli. Biasanya 14 atau 21 hari berkerja.

- Bila tuan puan perlu jelaskan deposit 10%.

- Bila tuan puan perlu jelaskan baki harga beli 90%.

- Apa akan jadi jika pinjaman tidak lulus. Nota: sila minta ejen untuk letakkan terma wang tandajadi dikembalikan jika permohonan pinjaman ditolak sebanyak 2 kali.

- Apa akan jadi jika berlaku pembatalan belian.

Di sini ambe sertakan juga contoh surat tawaran belian rumah untuk rujukan dan pemahaman tuan puan.

Tuan puan juga akan membuat bayaran sebanyak 3.18% sebagai wang tanda jadi atau ‘Booking Fee’ kepada agensi hartanah. Agensi hartanah akan bertindak sebagai pemegang amanah. Ini bagi memastikan wang diurus dengan selamat dan adil.

Untuk belian terus dengan pemilik, ambe cadangkan tuan puan lantik peguam dan bayar wang tanda jadi tu kepada peguam sebagai pemegang amanah. Elakkan daripada bayar terus kepada pemilik kerana ianya berisiko:

- Tuan puan tidak kenal pemilik rumah dan hati budi mereka. Nauzubillah tuan puan mungkin berurusan dengan broker haram atau scammer.

- Pada stage ini peguam masih belum mengesahkan rumah tersebut adalah milik tuan rumah.

- Transaksi juga masih belum sempurna. Takut-takut wang tersebut terus digunakan walaupun perjanjian jual beli belum ditandatangani.

5) Mendapatkan Pinjaman & Khidmat Guaman

Apabila tawaran dipersetujui pemilik, anda perlu mendapatkan pinjaman jika belian dibuat melalui pembiayaan. Selain itu anda juga perlu mendapatkan khidmat guaman untuk mengurus pindah milik hartanah dan pinjaman.

Untuk kemudahan, kebanyakan ejen hartanah boleh membantu untuk menghubungkan pembeli dengan peguam dan juga jurubank.

Tips Memilih Bank Untuk Memohon Pinjaman Perumahan

- Jika kewangan pembeli kukuh dan komitmen rendah, mungkin Maybank dan CIMB sesuai. Dua bank ini memang pantas. Kelulusan pinjaman boleh tahu dalam 5 hari sahaja jika dokumen lengkap.

- RHB sesuai jika anda perlukan bank yang mempunyai Debt Service Ratio yang sedikit tinggi. Kelulusan juga agak pantas.

- Untuk belian pangsapuri berumur lebih 10 tahun tapi masih tiada geran strata, sesuai dekat BSN dan Ambank. Bank lain majoriti tak terima.

- Untuk pinjaman 100% melalui Skim Rumah Pertamaku, kebanyakan bank boleh buat. Tapi ambe suka guna Bank Islam. Untuk Skim Perumahan Belia pula, sudah pasti BSN.

- Hantar permohonan sebolehnya ke 2 bank.

Kelulusan pinjaman anda boleh tahu sekitar 2 minggu secara kasar. Setelah loan lulus, beritahu peguam untuk buat draf perjanjian jual beli. Tuan puan perlu tandatangan letter of offer daripada bank.

Pada masa ni, adalah teramat penting tuan puan faham butiran pinjaman yang diluluskan terutamanya amaun pinjaman sebelum tandatangan.

Jangan pula sampai amaun yang dipohon ialah RM300,000 tapi bank beri kelulusan RM270,000 sahaja. RM30,000 tu tuan puan kena bayar tunai nanti.

Begitu juga dengan kos guaman pinjaman, penilaian dan duti setem. Pastikan amaun tersebut disertakan dalam pinjaman jika itu yang tuan puan pohon.

Ambe pernah terkena klien ambe yang terus tandatangan tanpa semak butiran. Setelah perjanjian jual beli ditandatangani barulah dia sedar yang amaun yang diluluskan adalah rendah. Adus.

Tips Memilih Peguam

- Pilih peguam yang berpengalaman dalam urusan hartanah. Minta pendapat rakan taulan atau perunding hartanah. Jangan tergesa-gesa dalam memilih, terutama jika pakai pinjaman kerajaan yang perlukan banyak bantuan dari mereka.

- Pilih peguam yang reputable. Datang ke ofis mereka untuk lihat dan bertemu dengan peguam. Sekarang ni ada peguam yang bergerak secara freelance dan buat part-time kerja lain. Sebolehnya elakkan peguam begini kerana urusan tuan puan dengan peguam ni agak lama. Tuan puan perlu peguam yang fokus.

- Pilih peguam yang berdekatan dengan rumah. Kalau beli rumah di Lembah Klang, jangan pula lantik peguam di Kota Bharu. Begitulah perumpamaan yang sedikit ekstrim ambe boleh bagi. Huhu.

Selain itu, tuan puan dinasihatkan untuk minta quotation harga daripada peguam. Kebiasaannya caj peguam ni lebih kurang sahaja dengan peguam yang lain sebabnya fi mereka ni dikawal.

Kunci utama bila ada quotation ni supaya tuan puan bersedia. Tak mahu lah pula nanti terduduk bila sampai bil. Peguam juga biasanya akan minta sedikit bayaran sebagai deposit open filesebelum memulakan kerja. Ambe estimate dalam RM300 – RM500.

Nota: jika tuan puan memerlukan khidmat jurubank dan peguam yang baik bolehlah hubungi Leena Property.

6) Menandatangai Perjanjian Jual Beli Rumah

Dalam tempoh 14 – 21 hari berkerja selepas surat tawaran dipersetujui, pembeli dan pemilik akan menandatangani perjanjian jual beli atau ‘Sales and Purchase Agreement’.

Minta peguam perincikan butiran tentang perjanjian jual beli sebelum tandatangan. Pastikan terma tu sama seperti yang tuan puan expect.

Daripada perincian ni juga tuan puan boleh buat anggaran masa tentang bila kunci tu akan diserah. Ini penting bagi memastikan tuan puan bersedia untuk berpindah ke rumah baru.

Pada masa ini juga, tuan puan juga perlu membuat bayaran baki 6.82% kepada peguam. Wang tandajadi 3.18% ditambah dengan baki 6.82% ini menjadi deposit 10% untuk rumah yang dibeli.

Kebanyakan peguam akan minta tuan puan jelaskan bayaran penuh fi peguam pada masa ini bagi perjanjian jual beli.

7) Urusan Pindah Milik

Kemudian, proses pindah milik bermula. Proses ini diurus dengan bantuan peguam dan perlu diselesaikan dalam tempoh 90 hari berkerja. Bayaran baki 90% harga hartanah juga perlu dibuat oleh anda atau bank dalam tempoh ini.

Untuk hartanah berstatus hakmilik kekal tempoh 90 hari ini bermula dari tarikh perjanjian jual beli.

Ini adalah berbeza untuk hartanah selain freehold. Contohnya hartanah:

- Berstatus hakmilik pajakan atau ‘leasehold’

- Berstatus geran induk.

Pindah milik untuk hartanah ini perlu mendapat kebenaran dari pihak berkuasa negeri atau pemaju. Proses mendapatkan kebenaran ini boleh memakan masa antara 1 hingga 6 bulan.

Tempoh 90 hari untuk menyelesaikan pindah milik hanya bermula setelah kebenaran diperoleh.

Jika proses pindah milik dan bayaran 90% baki harga hartanah tidak diselesaikan dalam tempoh 90 hari dari tarikh perjanjian jual beli atau tarikh kebenaran pindah milik diterima, pembeli akan diberi tempoh tambahan 30 hari.

Dalam tempoh ini pembeli dikenakan penalti, amnya pada kadar faedah 8% setahun.

Pada hujung proses ini, peguam akan beri notifikasi kepada pembeli untuk menjelaskan tunggakan cukai pintu, cukai tanah, bil penyelenggaraan dan bil utiliti. Buat bayaran dan serahkan bukti bayaran kepada peguam.

Bank pembeli akan buat bayaran dua kali kepada pemilik rumah. Bayaran pertama atau first disbursement dibuat untuk menjelaskan baki hutang pemilik. Pada masa ini bayaran bulanan pembeli dah kena bayar tapi belum terima kunci.

Dalam tempoh lebih kurang sebulan selepas tu, bank pembeli akan jelaskan keuntungan jualan kepada pemilik. Peguam kemudian akan meminta pembeli datang inspect rumah sekali lagi.

Jika tiada masalah, kunci akan diserahkan kepada pembeli. Pembeli kemudian disarankan untuk menukar nama pada bil cukai pintu, utiliti dan penyelenggaraan.

Masalah-masalah Utama Belian Rumah

1) Belian Rumah Untuk Geran Induk Yang Belum Disempurnakan

Proses perfection merujuk kepada geran rumah yang dalam proses tukar nama daripada nama pemaju kepada nama pembeli. Jika tuan puan beli rumah yang mana dalam proses perfectionproses jual beli tu akan jadi sedikit lama.

Untuk kebanyakan rumah freehold yang mana pemaju benarkan tukar nama terus daripada pemaju kepada pembeli, proses ini mungkin makan masa tambahan selama sebulan.

Yang jadi masalah jika rumah tu leasehold dan pemaju tidak benarkan tukar nama terus. Nama pada geran mesti ditukar kepada nama pemilik dahulu barulah kepada pembeli.

Dalam kes ni, proses pindah milik rumah tu akan mengalami tambahan masa 3-6 bulan. Kebiasaannya untuk tuan puan terima kunci mungkin boleh makan masa 10-12 bulan dari tarikh perjanjian jual beli.

2) Pemaju Bankrap

Tuan puan masih boleh beli rumah yang mana pemaju mengalami status kebankrapan dengan syarat ada liquidator yang dilantik untuk mengurus. Bila beli rumah sebegini, jangan buat andaian tuan puan boleh terima kunci dengan kadar yang cepat.

3) Rumah Berstatus Geran Induk Berumur Lebih 10 Tahun

Kebanyakan bank tak terima permohonan pinjaman rumah sebegini kecuali beberapa. Hantar kepada bank yang betul jika tuan puan beli rumah macam ni.

4) Perceraian dan Wasiat

Dalam kes perceraian dan wasiat, pemilik perlu selesaikan tuntutan dan pembahagian dulu sebelum jual. Risiko kepada pembeli adalah dari segi masa dan wang ringgit.

Sebab tu dalam apa jua situasi ambe sarankan kepada pembeli jangan bayar terus wang tandajadi kepada pemilik. Bayar kepada pemegang amanah dan risiko sebegini dapat dikurangkan.

Kesimpulan

Akhirnya sampai ke hujung juga artikel Panduan Dan Cara Beli Rumah ni. InsyaAllah ambe akan update dari semasa ke semasa jika ada penambahan.

Ambe harap artikel ni sedikit sebanyak membantu tuan puan untuk membeli rumah. Mohon kongsikan jika bermanfaat ya. Jika ada soalan boleh lontarkan di ruangan komen di bawah.

KABAR BAIK!!! KABAR BAIK!!! KABAR BAIK!!!

ReplyDeleteNama saya fatma Saya ingin menggunakan media ini untuk mengingatkan semua pencari pinjaman agar berhati-hati, karena ada penipuan di mana-mana, mereka akan mengirimkan dokumen kesepakatan palsu untuk Anda dan mereka tidak akan mengatakan pembayaran di muka, tapi itu adalah lelucon tersebut, karena mereka kemudian akan meminta pembayaran biaya lisensi atau biaya registrasi dan biaya transfer, jadi hati-hati terhadap perusahaan pinjaman mereka yang curang.

Beberapa bulan yang lalu saya merasa tegang secara finansial dan putus asa, saya telah tertipu oleh beberapa kreditur secara online. Saya hampir kehilangan harapan sampai Tuhan menggunakan teman saya yang menyebut saya sebagai pemberi pinjaman yang sangat andal yang disebut ibu Theresa, yang meminjamkan pinjaman tanpa jaminan dari USD100.000 dalam waktu kurang dari 24 jam tanpa tekanan atau tekanan dan tingkat bunga hanya 2%

Saya sangat terkejut ketika memeriksa saldo rekening bank saya dan menemukan bahwa jumlah yang saya terapkan, dikirim langsung ke rekening bank saya tanpa ada penundaan.

Karena saya berjanji akan membagikan kabar baik, agar orang bisa mendapatkan pinjaman dengan mudah tanpa stres. Jadi, jika Anda memerlukan pinjaman apapun, silakan hubungi dia via email asli: theresaloancompany@gmail.com dan dengan rahmat Tuhan dia tidak akan pernah mengecewakan Anda dalam mendapatkan pinjaman jika Anda patuhi.

Anda juga bisa menghubungi saya di email saya: feyzilfatma@gmail.com dan Sety diperkenalkan dan berbicara tentang Mrs. theresa, dia juga mendapat pinjaman baru dari Mrs theresa, Anda juga dapat menghubungi dia melalui emailnya: martinimarais1986@gmail.com Sekarang, yang akan saya lakukan hanyalah mencoba memenuhi pembayaran pinjaman yang saya kirim langsung ke rekening mereka setiap bulan.

Sebuah kata sudah cukup bagi orang bijak

KABAR BAIK!!!

DeleteNama saya Lady Mia, saya ingin menggunakan media ini untuk mengingatkan semua pencari pinjaman agar sangat berhati-hati, karena ada penipuan di mana-mana, mereka akan mengirim dokumen perjanjian palsu kepada Anda dan mereka akan mengatakan tidak ada pembayaran di muka, tetapi mereka adalah penipu , karena mereka kemudian akan meminta pembayaran biaya lisensi dan biaya transfer, jadi berhati-hatilah terhadap Perusahaan Pinjaman yang curang itu.

Perusahaan pinjaman yang nyata dan sah, tidak akan menuntut pembayaran konstan dan mereka tidak akan menunda pemrosesan transfer pinjaman, jadi harap bijak.

Beberapa bulan yang lalu saya tegang secara finansial dan putus asa, saya telah ditipu oleh beberapa pemberi pinjaman online, saya hampir kehilangan harapan sampai Tuhan menggunakan teman saya yang merujuk saya ke pemberi pinjaman yang sangat andal bernama Ms. Cynthia, yang meminjamkan saya pinjaman tanpa jaminan sebesar Rp800,000,000 (800 juta) dalam waktu kurang dari 24 jam tanpa konstan pembayaran atau tekanan dan tingkat bunga hanya 2%.

Saya sangat terkejut ketika saya memeriksa saldo rekening bank saya dan menemukan bahwa jumlah yang saya terapkan dikirim langsung ke rekening bank saya tanpa penundaan.

Karena saya berjanji bahwa saya akan membagikan kabar baik jika dia membantu saya dengan pinjaman, sehingga orang bisa mendapatkan pinjaman dengan mudah tanpa stres atau penipuan

Jadi, jika Anda memerlukan pinjaman apa pun, silakan hubungi dia melalui email nyata: cynthiajohnsonloancompany@gmail.com dan atas karunia Allah, ia tidak akan pernah mengecewakan Anda dalam mendapatkan pinjaman jika Anda mematuhi perintahnya.

Anda juga dapat menghubungi saya di email saya: ladymia383@gmail.com dan Sety yang memperkenalkan dan memberi tahu saya tentang Ibu Cynthia, ini emailnya: arissetymin@gmail.com

Yang akan saya lakukan adalah mencoba untuk memenuhi pembayaran cicilan pinjaman saya yang akan saya kirim langsung ke rekening perusahaan setiap bulan.

Sepatah kata cukup untuk orang bijak.

Nama saya Zara, dari Indonesia saya berjanji untuk berkongsi kesaksian ini kepada Allah dalam hidup saya. 2 minggu yang lalu, saya memerlukan banyak wang, jadi saya memohon pinjaman, kemudian mendapati diri saya dalam tangan yang salah yang mendakwa peminjam pinjaman yang baik di seluruh dunia, tidak mengetahui bahawa mereka semua penipu. Mereka mengutip RM4,000 dari saya dan enggan menghantar pinjaman yang saya minta saya keliru dan kecewa.

ReplyDeletePada hari yang setia saya pergi ke pasar dan kemudian bertemu kawan lama, saya memberitahu semua perkara yang berlaku kepada saya, maka dalam proses itu dia memperkenalkan saya kepada Mrs. Suzan di mana dia menerima pinjaman sebanyak RM150,000. maka dia memberikan saya e-mail suzaninvestment@gmail.com dan saya menghubungi beliau dengan serta-merta saya pulang ke rumah, dia memberitahu saya peraturan dan peraturan dan saya mengikuti, selepas memproses dokumen dalam masa kurang dari 48 jam, saya menerima pinjaman saya sebanyak RM100,000 .

Saya yakin dia juga akan senang membantu anda, jadi jika anda memerlukan pinjaman, dan ingin mendapatkan pinjaman cepat, hanya mendaftar dengan syarikat pinjaman pelaburan Suzan dan anda boleh menghubunginya melalui e-mel: (suzaninvestment@gmail.com ). anda juga boleh menghubungi saya melalui e-mel saya: (Zaradam@gmail.com). jika anda mempunyai sebarang keraguan. dia adalah satu-satunya orang yang boleh dipercayai dan boleh dipercayai.

Layanan keuangan dan pinjaman @ 3%.

ReplyDeleteApakah Anda memerlukan pinjaman pribadi atau bisnis tanpa stres dan penggantian cepat persetujuan di mana saja di dunia. hubungi kami melalui Email ini: watersmithloaninvestments.net@gmail.com

PERMOHONAN PINJAMAN

1. Nama Lengkap Anda: _________

2. Negara :_________

3. alamat rumah: _________

4. Tanggal Lahir: _________

5.Jender: _________

6. Pekerjaan Anda: _________

7. Kartu iD Berlaku Anda: _________

8.Telepon: _________

9. Alamat Email Perusahaan Anda / Alamat Email Pribadi.

10. Jumlah Pinjaman: _________

11. Durasi: _________

Tuhan memberkati Anda

Email kami Via: watersmithloaninvestments.net@gmail.com

Tn. Water Smith

Halo, semua orang, tolong, saya dengan cepat mahu menggunakan media ini untuk berkongsi kesaksian saya tentang bagaimana Tuhan mengarahkan saya kepada pemberi kredit yang benar-benar mengubah hidup saya daripada kemiskinan kepada seorang wanita kaya dan sekarang saya mempunyai kehidupan yang sihat tanpa tekanan dan kesulitan kewangan,

ReplyDeleteSelepas berbulan-bulan cuba mendapatkan pinjaman di internet dan saya telah ditipu dari 400 juta, saya menjadi sangat terdesak untuk mendapatkan pinjaman daripada pemberi pinjaman dalam talian yang sah dalam kredit dan tidak akan meningkatkan kesakitan saya, jadi saya memutuskan untuk beralih kepada rakan saya untuk nasihat tentang bagaimana untuk mendapatkan pinjaman dalam talian, kami bercakap mengenainya dan kesimpulannya adalah tentang seorang wanita bernama Puan Maria yang merupakan Ketua Pegawai Eksekutif Maria Loan. Syarikat

Saya memohon untuk pinjaman (900 juta) dengan kadar faedah yang rendah sebanyak 2%, supaya pinjaman yang diluluskan itu mudah tanpa tekanan dan semua persiapan telah dibuat dengan pemindahan kredit, kerana fakta bahawa ia tidak memerlukan cagaran untuk pemindahan daripada pinjaman, saya hanya diberitahu untuk mendapatkan sijil perjanjian lesen mereka untuk memindahkan kredit saya dan dalam masa kurang dari dua jam wang pinjaman telah dimasukkan ke dalam akaun bank saya.

Saya fikir ia adalah satu jenaka sehingga saya menerima panggilan dari bank saya bahawa akaun saya telah dikreditkan dengan jumlah 900 juta. Saya sangat gembira bahawa akhirnya Tuhan menjawab doa saya dengan memerintahkan pemberi pinjaman saya dengan kredit sebenar saya, yang boleh memberi harapan saya.

Terima kasih banyak kepada Cik Maria kerana membuat hidup adil untuk saya, jadi saya menasihati sesiapa yang berminat untuk mendapatkan pinjaman untuk menghubungi Puan Maria dengan baik melalui E-mel (mariaalexander818@gmail.com) ATAU Via Whatsapp (+1 651-243 -8090) untuk mendapatkan maklumat lanjut tentang bagaimana untuk mendapatkan pinjaman anda,

Jadi, terima kasih banyak kerana mengambil masa anda membaca tentang kejayaan saya dan saya berdoa agar Tuhan akan melakukan kehendak-Nya dalam hidup anda.

Nama saya adalah kabu layu, anda boleh menghubungi saya untuk rujukan lebih lanjut melalui e-mel saya: (kabulayu18@gmail.com)

Terima kasih semua.

e_mail:[iskandalestari.kreditpersatuan@gmail.com]

ReplyDeleteWhatsApp Number::::::::::[+60]1123759663

email:::::::hafizulbin365@gmail.com

Name::::Hafizul Bin Haziq

Country:::Malaysia

[[[[di atas adalah data peribadi saya]]]]]

Kemarau kewangan saya berakhir pada bulan ini apabila saya fikir semuanya adalah urusan perniagaan dengan beberapa rakan saya di Kuala Lumpur beberapa bulan yang lalu perniagaan yang bernilai beberapa Rm785.000.00 yang keuntungannya sudah cukup untuk kita semua untuk berkongsi keuntungan tetapi akibat kegagalan perniagaan, kita semua mendapati bahawa kita mempunyai masalah kewangan yang sangat besar kerana saya tidak mempunyai wang untuk bergantung pada ketika perniagaan gagal kerana saya melabur semua saya dengan saya pada perniagaan jadi saya berada di sangat sangat maaf jadi saya terpaksa mencari bantuan kewangan saya sebenarnya telah ditolak oleh beberapa bank sebagai hasil dari kadar pinjaman mereka dan juga syarat mereka jadi saya terpaksa melalui beberapa blog sehingga saya datang menghadapi dengan Iklan Syarikat Ibu. saya menghubungi Ibu dengan segera selepas melalui beberapa proses yang sangat fleksibel permintaan pinjaman saya sebanyak Rm440.000.00 telah diluluskan oleh pihak pengurusan dan pada keesokannya Lembaga Pengurusan Peminjaman Pinjaman dikreditkan saya tanpa menangguhkan berkat ini dari ibu yang dapat menyelamatkan anda hari ini dari apa-apa embarrazement kewangan anda menjadi ibu hubungi Ibu sekarang untuk pinjaman anda yang berubah e_mail:[iskandalestari.kreditpersatuan@gmail.com]

ISKANDAR LESTARI LOAN COMPANY "ISKANDAR LENDERS"

[[[[Berikut adalah data peribadi saya]]]]

Country::::::Malaysia

Name::::::::Hafizul Bin Haziq

email::hafizulbin365@gmail.com

Telephone Number:[+60]1123759663

WhatsApp Number::::::::[+60]1123759663

e_mail:[iskandalestari.kreditpersatuan@gmail.com]

Pelbagai jenis Pinjaman untuk Menyesuaikan Keperluan Kewangan Anda.

ReplyDeleteMencari seluruh Internet untuk pinjaman sah boleh memakan masa dan sering sukar untuk mencari pinjaman yang tepat untuk memenuhi keperluan anda. Howard Financial menawarkan pelbagai pilihan pinjaman di seluruh dunia dan kami boleh mendapatkan pinjaman yang tepat untuk anda.

Dengan Pinjaman peribadi, Pinjaman hari bayaran, Pinjaman rumah, Pinjaman penggabungan hutang, Kewangan kenderaan, Kontrak telefon bimbit terdaftar, Pinjaman perniagaan yang tersedia.

Jika anda ingin salah seorang perunding untuk menghubungi dan membantu anda mencari pinjaman yang betul maka hanya E-mel: Howardfinancialaid@yahoo.com

Kami menawarkan apa-apa jenis pinjaman sama ada anda sedang mencari jumlah pinjaman yang besar atau pinjaman tunai yang lebih kecil. Dapatkan kenalan dengan kami sekarang dan lihat bagaimana kami dapat membantu anda. hubungi kami hari ini untuk apa-apa jenis pinjaman.

Hubungi Mel: Howardfinancialaid@yahoo.com

Whatsapp: +1 (573) 279-4038

Alamat Syarikat: West Ave, Hawthorne, CA.

Wish terbaik.

PINJAMAN PINJAMAN CORONA VIRUS DARI SYARIKAT PINJAMAN ROSSA STANLEY

ReplyDeleteAdakah anda memerlukan bantuan kewangan kerana penguncian virus korona, kemudian segera pergi ke syarikat pinjaman rossa stanley di mana terdapat pelepasan WOLRD BANK untuk semua orang, jadi hubungi kami sekarang di syarikat pinjaman rossa stanley sekarang untuk pinjaman dan bantuan kewangan anda melalui mana-mana saluran berikut

E-mel: rossastanleyloancompany@gmail.com

Tel Pengarah: +1(914)529-5708

Whats-app: +1(914)529-5708

Twitter rasmi: Rossastanlyloan

Facebook rasmi: Rossa Stanley Favor

Mrs.Rossa stanley

E-mel: rossastanleyloancompany@gmail.com